電視代工廠2019年第一季度報告 市場疲軟出貨下降

作者:達州市 来源:黑河市 浏览: 【大中小】 发布时间:2025-11-02 20:58:24 评论数:

一季度北美經濟表現優於預期,中國大陸的經濟增速也有所恢複,但是並沒有給電視代工市場帶來增長。全球電視代工市場一季度淡季效應顯著,受春節假期及內銷市場表現疲軟的影響,出貨同比環比雙雙下降。根據群智谘詢(Sigmaintell)的統計數據顯示,2019年一季度全球14大電視代工廠的出貨總量達到1880萬台,同比下降4.6%,環比下降21.2%。

內銷需求疲弱外銷仍強勁

中國大陸內銷需求疲軟,但外銷需求依然維持相對強勁。根據群智谘詢(Sigmaintell)的數據顯示,中國電視廠商一季度出口數據維持3%以上的高速增長,除了拉美區域同比下降之外,其他區域均維持較大幅度的增長。二季度內銷市場線上促銷啟動,將帶動需求有所增長。群智谘詢(Sigmaintell)預計二季度全球主要代工廠商出貨量將達到2145萬台,環比增長14%。

32”占比走高大尺寸結構隨資源分配調整

分尺寸來看,一季度代工市場依然以中小尺寸為主,大尺寸的比重增長不明顯。其中32”麵板價格形成上漲趨勢,帶動客戶提前備貨,占比環比上升,而32”以上的中大尺寸占比環比均有不同程度的下降。同比來看,43”占比增長;50”隨著麵板供應的增加,占比顯著提升;同時,隨著G10.5代線產能的釋放對65”和75”形成充足的供應,市場占比均有明顯增加。長期來看,隨著上遊麵板供應格局的變化,代工市場的產品結構也將迎來調整。

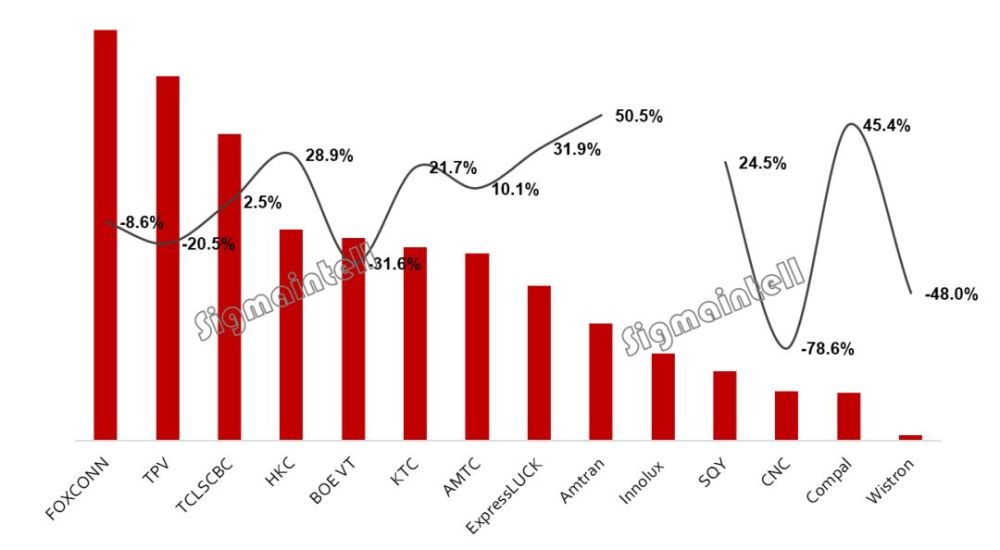

品牌訂單淡季走低代工競爭格局短期震蕩

全球主要TV代工廠商2019年一季度的出貨表現及排名情況如下:

富士康(FOXCONN)出貨量為319萬台,排名維持第一,同比下降8.6%。自有品牌Sharp衰退,使得代工業務麵臨較大的壓力,同時,Vizo的訂單也逐步向群創轉移。

冠捷(TPV)出貨284萬台,排名第二,同比下降20%。雖然逐步減少飛利浦外發代工的份額,但是由於終端銷售表現不佳,整體需求同比明顯下滑,同時LGE,Vizio等品牌客戶需求減弱,使得一季度的出貨同比維持較大幅度的下降。

TCL SCBC出貨量為239萬台,排名第三,同比小幅增長2.5%,環比增長8.4%。主要客戶小米的需求穩定增長,同時亞太,拉美,中東非洲以及歐洲的出貨維持顯著增長,北美的出貨有所放緩。

惠科(HKC)出貨165萬台,排名第四,同比增長29%,環比下降26%。受上遊麵板資源的支持,整機代工業務維持增長。分區域來看,北美和歐洲增長明顯,拉美地區下降。

BOE高創(BOE VT)出貨158萬台,排名第五,同比和環比均呈現較大幅度的下降。客戶以品牌為主,但是一季度國際品牌代工需求不強,同時小米等新增客戶合作規模有待提升。

康冠(KTC)出貨151萬台,排名第六,同比增長21.7%。外銷市場除了中東歐洲之外,其他區域均獲得增長。LGE及小米等品牌客戶需求穩定,但是飛利浦訂單下降明顯。

另外,2018年新進入的群創光電(Innolux),一季度整機代工業務出貨達到69萬台,維持強勁的勢頭,一季度出貨排名擠進前十。利用麵板資源優勢,不斷吸引整機客戶,Vizio穩步增長,小米的需求有望進一步增加。

其他電視代工廠商,根據群智谘詢(Sigmaintell)《全球電視代工廠商月度出貨分析報告》數據顯示,一季度兆馳(AMTC)出貨146萬台,同比增長1%,彩訊出貨121萬台,同比增長32%,瑞軒(Amtran)出貨92萬台,同比增長51%。啟悅(SQY)出貨55萬台,同比下降增長25%。中新科技(CNC)出貨39萬台,同比大幅下降79%。仁寶(Compal)出貨38萬台,同比增長45%。

2019年一季度全球14大TV代工廠商出貨量和同比情況(單位:百萬台,%)

全球電視代工市場競爭愈來愈充分,代工市場競爭更加白熱化,單一代工廠維持持續穩定的競爭力十分艱難。群智谘詢(Sigmaintell)認為未來的代工市場變化將體現在幾個方麵:

第一,全球電視市場品牌集中度不斷提升,代工市場興衰與品牌策略互為依存,密不可分;

其二,電視產業的規模向擁有產業鏈效應聚集,具備上遊麵板資源優勢的廠商競爭力將進一步提升,而沒有產業鏈配套的廠商則相對競爭力走弱;

第三,充分競爭的市場,除了產業鏈能力以外,創造差異化能力將成為代工廠的競爭力,無論是獨立代工廠還是產業鏈一體化代工廠,憑借自身能力,為客戶創造差異化產品力的代工廠將有機會脫穎而出,在代工市場的舞台展現優勢。

總之,代工市場的淡季下滑不意味著衰弱,代工廠商應深刻理解麵板資源和需求的變化趨勢,調整策略和資源布局,迎接下半年的旺季。

內銷需求疲弱外銷仍強勁

中國大陸內銷需求疲軟,但外銷需求依然維持相對強勁。根據群智谘詢(Sigmaintell)的數據顯示,中國電視廠商一季度出口數據維持3%以上的高速增長,除了拉美區域同比下降之外,其他區域均維持較大幅度的增長。二季度內銷市場線上促銷啟動,將帶動需求有所增長。群智谘詢(Sigmaintell)預計二季度全球主要代工廠商出貨量將達到2145萬台,環比增長14%。

32”占比走高大尺寸結構隨資源分配調整

分尺寸來看,一季度代工市場依然以中小尺寸為主,大尺寸的比重增長不明顯。其中32”麵板價格形成上漲趨勢,帶動客戶提前備貨,占比環比上升,而32”以上的中大尺寸占比環比均有不同程度的下降。同比來看,43”占比增長;50”隨著麵板供應的增加,占比顯著提升;同時,隨著G10.5代線產能的釋放對65”和75”形成充足的供應,市場占比均有明顯增加。長期來看,隨著上遊麵板供應格局的變化,代工市場的產品結構也將迎來調整。

品牌訂單淡季走低代工競爭格局短期震蕩

全球主要TV代工廠商2019年一季度的出貨表現及排名情況如下:

富士康(FOXCONN)出貨量為319萬台,排名維持第一,同比下降8.6%。自有品牌Sharp衰退,使得代工業務麵臨較大的壓力,同時,Vizo的訂單也逐步向群創轉移。

冠捷(TPV)出貨284萬台,排名第二,同比下降20%。雖然逐步減少飛利浦外發代工的份額,但是由於終端銷售表現不佳,整體需求同比明顯下滑,同時LGE,Vizio等品牌客戶需求減弱,使得一季度的出貨同比維持較大幅度的下降。

TCL SCBC出貨量為239萬台,排名第三,同比小幅增長2.5%,環比增長8.4%。主要客戶小米的需求穩定增長,同時亞太,拉美,中東非洲以及歐洲的出貨維持顯著增長,北美的出貨有所放緩。

惠科(HKC)出貨165萬台,排名第四,同比增長29%,環比下降26%。受上遊麵板資源的支持,整機代工業務維持增長。分區域來看,北美和歐洲增長明顯,拉美地區下降。

BOE高創(BOE VT)出貨158萬台,排名第五,同比和環比均呈現較大幅度的下降。客戶以品牌為主,但是一季度國際品牌代工需求不強,同時小米等新增客戶合作規模有待提升。

康冠(KTC)出貨151萬台,排名第六,同比增長21.7%。外銷市場除了中東歐洲之外,其他區域均獲得增長。LGE及小米等品牌客戶需求穩定,但是飛利浦訂單下降明顯。

另外,2018年新進入的群創光電(Innolux),一季度整機代工業務出貨達到69萬台,維持強勁的勢頭,一季度出貨排名擠進前十。利用麵板資源優勢,不斷吸引整機客戶,Vizio穩步增長,小米的需求有望進一步增加。

其他電視代工廠商,根據群智谘詢(Sigmaintell)《全球電視代工廠商月度出貨分析報告》數據顯示,一季度兆馳(AMTC)出貨146萬台,同比增長1%,彩訊出貨121萬台,同比增長32%,瑞軒(Amtran)出貨92萬台,同比增長51%。啟悅(SQY)出貨55萬台,同比下降增長25%。中新科技(CNC)出貨39萬台,同比大幅下降79%。仁寶(Compal)出貨38萬台,同比增長45%。

2019年一季度全球14大TV代工廠商出貨量和同比情況(單位:百萬台,%)

全球電視代工市場競爭愈來愈充分,代工市場競爭更加白熱化,單一代工廠維持持續穩定的競爭力十分艱難。群智谘詢(Sigmaintell)認為未來的代工市場變化將體現在幾個方麵:

第一,全球電視市場品牌集中度不斷提升,代工市場興衰與品牌策略互為依存,密不可分;

其二,電視產業的規模向擁有產業鏈效應聚集,具備上遊麵板資源優勢的廠商競爭力將進一步提升,而沒有產業鏈配套的廠商則相對競爭力走弱;

第三,充分競爭的市場,除了產業鏈能力以外,創造差異化能力將成為代工廠的競爭力,無論是獨立代工廠還是產業鏈一體化代工廠,憑借自身能力,為客戶創造差異化產品力的代工廠將有機會脫穎而出,在代工市場的舞台展現優勢。

總之,代工市場的淡季下滑不意味著衰弱,代工廠商應深刻理解麵板資源和需求的變化趨勢,調整策略和資源布局,迎接下半年的旺季。